Como funciona a contribuição do participante para o prevplan?

O participante típico do PREVPLAN é o chamado Participante Ativo Normal. Tratam-se daqueles servidores e membros de Poder que recebem acima do teto de aposentadoria do RGPS (Regime Geral de Previdência Social/INSS). Para esses participantes, a contribuição ao PREVPLAN é calculada aplicando-se um percentual sobre a diferença entre a remuneração básica do servidor (o chamado salário de participação) e o teto do RGPS. Vale lembrar que para o Participante Ativo Normal existe uma contrapartida paritária do patrocinador, limitada ao percentual de 7,5%.Os tipos de participantes do PREVPLAN são definidos no Regulamento do Plano.

O servidor que recebe remuneração abaixo do teto do rgps pode participar do prevplan?

O servidor e membro de Poder que recebe remuneração abaixo do teto do RGPS poderá aderir ao PREVPLAN na condição de Participante Ativo Facultativo, sem a contrapartida do patrocinador.

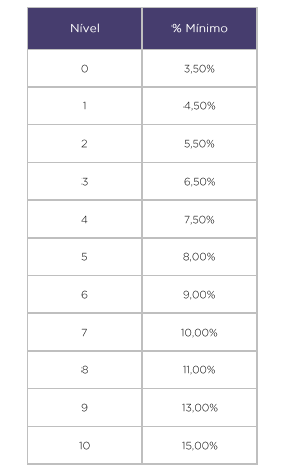

Há limite para a contribuição? Até quanto o patrocinador acompanha?

O participante poderá contribuir com o percentual que desejar, de acordo com a tabela abaixo. Porém, cabe ressaltar que a contribuição paritária do patrocinador somente incidirá até o limite de 7,5% sobre a parcela que ultrapassar o valor do teto do RGPS.

Existe prazo mínimo para alterar o percentual inicialmente escolhido para contribuir?

As contribuições poderão ter seu percentual alterado, por opção do próprio participante, no mês de agosto.

O participante pode fazer contribuição de qualquer valor (por exemplo, R$ 10.000,00)?

Sim. Neste caso, o participante deve fazer a chamada contribuição esporádica, observado o valor mínimo de três Unidades Monetária Padrão – UMP. A UMP corresponde a cem UFEMG (Unidades Fiscais do Estado de Minas Gerais). O valor da UFEMG é anualmente publicado por ato do Secretário de Fazenda do Estado de Minas Gerais. Não existe contrapartida do patrocinador para contribuições esporádicas. Por outro lado, não há incidência de taxa de carregamento nessas contribuições.

A PREVCOM-MG cobra taxa de administração?

Atualmente não há cobrança da taxa de administração. O Regulamento do PREVPLAN prevê, neste momento, apenas a cobrança de uma taxa de carregamento, que corresponde a 7% da contribuição mensal. Cabe ressaltar que a taxa de carregamento é que custeia as despesas operacionais da PREVCOM-MG. A opção por uma taxa de carregamento visa reduzir os encargos dos participantes, uma vez que a taxa de administração incide anualmente sobra a totalidade dos recursos garantidores, sendo mais onerosa no longo prazo.

O que são benefícios de risco?

São benefícios que serão pagos quando da ocorrência de morte ou invalidez do participante, porém, proporcional à sua reserva acumulada até o momento. Com objetivo de manter o mesmo nível econômico e garantir tranquilidade ao participante, o Plano PREVPLAN oferece, de forma facultativa, a opção pela contratação da Parcela Adicional de Risco por Morte e/ou Invalidez. Devido às exigências da legislação, essa Parcela Adicional é contratada de maneira isolada pela PREVCOM-MG com uma companhia seguradora e custeada individualmente pelo participante, somente gerando direito enquanto vigente a contratação.

Se perder o vínculo com o patrocinador, o participante pode continuar contribuindo para o PREVPLAN?

Sim. Neste caso, o participante poderá optar pelo Autopatrocínio. Para isso, deverá recolher mensalmente suas contribuições e as do patrocinador, caso haja. O pagamento das contribuições deverá ser feito via boleto bancário. A opção pelo Autopatrocínio não é restrita ao participante que perdeu o vínculo com o patrocinador. Caso tenha uma redução de salário e queira manter o valor do benefício, o participante pode escolher o Autopatrocínio.

Em caso de licença não remunerada, é possível resgatar ou cancelar o plano?

Em caso de licença não remunerada, o Regulamento não permite o resgate. Para que o Plano não seja cancelado, é preciso continuar contribuindo por meio do Autopatrocínio. Para o Participante Ativo Normal, ou seja, aquele que recebe acima do teto do RPGS, isto significa que ele contribuirá duplamente – com a sua contribuição e com a parte que cabia originalmente ao patrocinador. Caso não queira ou não possa continuar contribuindo, o Plano será cancelado e a reserva acumulada pelo participante, que continuará sendo rentabilizada, será transformada em renda na data de sua aposentadoria.

É possível fazer resgate no momento da aposentadoria?

O Plano tem a finalidade de garantir o pagamento de uma renda mensal, por isso sua reserva não estará disponível para o resgate. Porém, caso queira, o assistido poderá requerer expressamente na concessão do respectivo benefício, uma única vez, o recebimento de importância em dinheiro correspondente a até 15% (quinze por cento) do total de cotas existentes na Conta Individual de Benefício em seu nome.

O que acontece caso o participante não queira mais contribuir com o plano?

O Plano não prevê suspensão das contribuições. O Participante que deixar de pagar as contribuições por três meses consecutivos ou seis meses intercalados terá seu Plano cancelado e os recursos ficarão disponíveis para resgate.

Quando posso resgatar as minhas contribuições?

O resgate das contribuições somente é permitido quando o participante perder o vínculo com o Estado de Minas Gerais e não optar pelo Autopatrocínio, pelo Benefício Proporcional Diferido ou pela Portabilidade. Nesta hipótese, o participante terá direito a receber integralmente o valor e os rendimentos de suas contribuições pessoais, bem como um percentual das contribuições do patrocinador, limitado a 50%, de acordo com o seu tempo de contribuição à PREVCOM-MG.

A portabilidade pode ser requerida a qualquer momento?

A portabilidade somente poderá ser requerida quando o participante perder o vínculo com o Estado de Minas Gerais. Nesse caso, ele poderá portar 100% das contribuições pessoais e patronais em seu nome para qualquer outro plano de previdência complementar ou entidade seguradora desde que cumpra, cumulativamente, os seguintes requisitos:

• Esteja vinculado ao PREVPLAN há, no mínimo, 12 meses;

• Não esteja em gozo de qualquer benefício previsto neste Regulamento; e

• Não tenha optado pelo Resgate de Contribuições.

É possível também fazer a portabilidade de um Plano já existente em outra instituição financeira para a PREVCOM-MG. São muitas as vantagens de você fazer a portabilidade para entidades como a PREVCOM-MG – dentre elas, você poderá fiscalizar de perto como o seu dinheiro está sendo investido, além dos custos serem menores.

Qual a vantagem de aderir ao PREVPLAN em detrimento de investir por conta própria?

• Ao se inscrever no Plano de Benefícios PREVPLAN, o participante ganha no quesito de investimento devido à escala ou volume dos recursos aplicados. Os recursos garantidores de cada participantes do PREVPLAN são mantidos segregados pela PREVCOM-MG, mas o montante é aplicado em conjunto, obtendo benefícios – na forma de maior rentabilidade – só disponíveis aos grandes investidores.

• Há o benefício da gestão técnico-profissional dos investimentos, que são acompanhados por profissional certificado para atuar no mercado financeiro, que realiza monitoramento diário, visando as melhores alternativas dentro das diretrizes da Política de Investimentos.

• Existe ainda a possibilidade de diversificação dos investimentos dentre os diversos segmentos de ativos oferecidos pelo mercado financeiro. O objetivo, neste ponto, é garantir o equilíbrio da carteira de investimentos, evitando que oscilações e quedas no mercado financeiro afetem os recursos garantidores dos participantes.

• Destaca-se também o grau de >transparência e participação. Ao participante do PREVPLAN é resguardado o direito legal de acesso às informações dos seus recursos garantidores, inclusive por meio de contato direto com o corpo de empregados da PREVCOM-MG, que fica à disposição para sanar dúvidas. Isso sem contar a emissão de relatórios e demais informes. Há ainda o diferencial de que, ao contrário do mercado privado, o participante pode participar diretamente da gestão da PREVCOM-MG, elegendo-se para integrar seu Conselho Deliberativo ou seu Conselho Fiscal.

• Outra vantagem é a economia. O PREVPLAN não cobra taxas de administração dos seus participantes, que são tradicionalmente as taxas que mais oneram os investidores que contratam planos diretamente com instituições bancárias. Além disso, a PREVCOM-MG é uma entidade sem fins lucrativos – todo rendimento dos investimentos é creditado na conta do participante.

• Por fim, há a vantagem da paridade de contribuições entre os Participantes Ativos Normais do PREVPLAN e o seu patrocinador. O patrocinador contribui de forma paritária para a previdência complementar do Participante Ativo Normal até o limite de 7,5% sobre o salário de contribuição.

Como são realizados os investimentos pela PREVCOM-MG?

Na PREVCOM-MG, os recursos dos participantes são investidos, seguindo as diretrizes de aplicação do Comitê Monetário Nacional (CMN), atualmente a Resolução CMN 4.661/2018, visando garantir boas taxas de retorno e liquidez compatíveis com a necessidade dos compromissos assumidos para pagamento dos futuros benefícios. Os processos decisórios envolvendo os investimentos dos recursos ocorrem de forma colegiada, pela Diretoria Executiva, que conta para isso com a assessoria do Comitê de Investimentos.

O Comitê se reúne para tomar as decisões relacionadas à gestão dos ativos do PREVPLAN, sempre obedecendo à Política de Investimentos, que é aprovada pelo Conselho Deliberativo da PREVCOM-MG.

Além disso, as aplicações financeiras são feitas apenas em instituições autorizadas e reguladas pela Comissão de Valores Mobiliários (CVM), um órgão vinculado ao Ministério da Fazenda que normaliza e fiscaliza as instituições integrantes do mercado financeiro. As aplicações atentam também para instituições que sejam associadas à Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (ANBIMA), onde os aderentes devem seguir os códigos de melhores práticas do setor, o que traz mais um nível de regulamentação e qualidade.

É possível acompanhar as contribuições e rentabilidade individual?

Todo participante tem acesso ao seu extrato por meio da área exclusiva no portal da PREVCOM-MG (www.prevcommg.com.br).

O extrato contém todas as contribuições realizadas pelo participante e pelo seu patrocinador, no caso do Participante Ativo Normal, bem como o valor total das cotas adquiridas no plano, com a respectiva rentabilidade.

Enquanto a área exclusiva encontrar-se em construção, todas as informações de interesse do participante poderão ser respondidas diretamente a PREVCOM-MG, por meio de nossos contatos.

Qual regime de tributação é a melhor escolha?

Escolha do regime de tributação depende de uma avaliação pessoal e exclusiva do participante. Para auxiliar na escolha, os pontos mais importantes a serem observados são:

• o tempo em que os valores ficarão investidos no Plano;

• o valor estimado do benefício ou do resgate;

• o valor total de todas as rendas recebidas pelo participante; e

• os possíveis abatimentos da renda tributável.

No Regime Progressivo as alíquotas variam de 0 a 27,5% dependendo do valor do benefício. Quanto maior o valor do benefício, maior a alíquota de incidência. No caso do resgate, a alíquota de retenção na fonte é de 15%, a título de antecipação de Imposto de Renda, sendo que eventuais diferenças serão compensadas na Declaração Anual de IRPF. Este regime permite o ajuste na Declaração de Ajuste Anual, sendo possível o ressarcimento, nos casos em que couber.

O Regime Regressivo considera o período de acumulação de cada contribuição. As alíquotas decrescem com o aumento do período decorrido entre a data em que cada contribuição foi realizada e a data em que o benefício ou resgate for pago ao participante. Quanto maior o prazo em que os recursos permanecem no Plano, menor será a alíquota de tributação, limitada a 10%, sendo que este prazo continua a ser contado após a concessão do benefício. O valor do resgate ou do benefício terá tributação exclusiva na fonte, ou seja, não estará sujeito à Declaração de Ajuste Anual.

Qual a diferença entre o regime de tributação regressiva e progressiva?

A legislação permite ao participante escolher entre o Regime de Tributação Progressivo e Regressivo, que define a alíquota de pagamento do IR no momento da aposentadoria ou no resgate da reserva.

A Progressiva é a tributação que varia de acordo com a faixa de renda mensal, quanto maior a renda maior o imposto, e possui um limite de tributação máximo de 27,5%.

Já a Regressiva funciona de acordo com o tempo de contribuição no Plano. Quanto mais tempo contribuindo, menor o imposto que será pago. Ou seja, a partir da permanência da contribuição por 10 anos, a alíquota será de 10%. Quando é preciso fazer a escolha por regime regressivo ou progressivo? É possível mudar posteriormente? Normalmente, a escolha é normalmente feita no ato de inscrição. O participante pode reservar-se ao direto de escolher depois, sendo o prazo limite até o último dia útil do mês subsequente à adesão. Caso não faça a escolha, o Regime Progressivo será escolhido automaticamente pela Receita Federal. Cabe ressaltar que, a escolha é irretratável e só se aplica a partir da concessão do benefício ou no momento do resgate dos recursos.

Quando a PREVCOM-MG foi criada?

A Fundação foi instituída pela Lei Complementar do Estado de Minas Gerais nº 132 de 7 de janeiro de 2014, mas começou a operar efetivamente com a aprovação do Plano PREVPLAN, em 15 de fevereiro de 2015.

Quais são as leis que regulamentam os fundos de pensão?

A PREVCOM-MG é regulada pelas Leis Complementares nºs 108 e 109, ambas de 29 de maio de 2001. Porém, a PREVCOM-MG tem natureza pública no que se refere ao regime de compras e contratações, sujeitando-se às leis federais de licitação; à contratação de pessoal, que se dá por meio de processo seletivo ou concurso público, pela publicação de seus demonstrativos no Diário Oficial do estado de Minas Gerais e pela obediência à normas de governança do Estado.

Quem fiscaliza a Fundação?

A PREVCOM-MG, bem como todos os fundos de pensão, é fiscalizada pela Superintendência Nacional de Previdência Complementar (Previc), órgão vinculado ao Ministério da Fazenda.

Como são custeadas as despesas administrativas da PREVCOM-MG?

O regulamento do plano PREVPLAN prevê, neste momento, apenas a cobrança da taxa de carregamento, que corresponde a 7% da contribuição mensal. É ela que custeia as despesas operacionais do plano. A PREVCOM-MG é uma fundação sem fins lucrativos, e, por isso, destina toda a rentabilidade aos participantes.

Patrocinadores